前回の記事「なぜ不動産投資がおすすめなのか?(借金と物価上昇)」では「借金をして不動産投資をすべき」というお話をしました。

ただ、気をつけて欲しいことがあります。それは、悪い借金をしないこと。さもないと、長年にわたりお金に苦しむことになります…。

“良い借金”とは何でしょうか?反対に、“悪い借金”とは何でしょうか?

それを今回はお伝えできればと思います。資産を増やす上で欠かせない考え方なので、ぜひ最後までチェックしてください!

“良い借金”と“悪い借金”の考え方はどこで知った?

“良い借金”と“悪い借金”の考え方を私に教えてくれたのが、ロバート・キヨサキ著の『金持ち父さん貧乏父さん』という本です。

“良い借金”と“悪い借金”について、私がこの本から学んだことをお伝えしていきます。

※あくまでも私の解釈になるので、正しく理解されたい方は、ぜひ一度、本をお読みください!

“良い借金”とは?“悪い借金”とは?

“良い借金”とは何なのか?

“悪い借金”とは何なのか?

『金持ち父さん貧乏父さん』によれば、“良い借金”と“悪い借金”の意味は次のとおりです。

- 良い借金=お金を生み出す「資産」のための借金

- 悪い借金=お金を奪う「負債」のための借金

「資産」「負債」といった、あまり馴染みのない言葉が出てきましたね。

以下で説明していきます。

資産・負債とは?

まず、お金の流れや状態を表すのに、以下の言葉が必要です。

- 収入

- 支出

- 資産

- 負債

「収入」と「支出」がどういうものかは、皆さんもイメージしやすいと思います。

たとえば、給料は「収入」で、家賃や外食費は「支出」です。

では、「資産」や「負債」はどうでしょうか?

どんなイメージをお持ちでしょうか?

「資産」はマイホームやマイカー(車)?

「負債」は借金とかかな?

なんと、上記は全く違いました。

『金持ち父さん貧乏父さん』では、以下のような記載がされていました。

- 資産=そいつを持っていると、自分のポケットにお金を入れてくれるもの

- 負債=そいつを持っていると、自分のポケットからお金を奪っていくもの

負債の例:自分のための物件(マイホーム)

この本の「資産」と「負債」の定義からすると、なんとマイホームは「負債」:悪い借金になります。

なぜなら、住宅ローンを組むと、毎月自分のポケットから返済分のお金が奪われていくから。

マイホームが負債!?

イメージが違いすぎる。

資産の例:人に貸すための物件(不動産投資)

では、「資産」の例はなにか、それは不動産投資で買った物件になります。

なぜなら、入居者さんが毎月家賃というお金をポケットに入れてくれるから。

同じ家だから、負債だと思ってた!

一般人とお金持ちのお金の流れの違い

さてこれで、「収入」「支出」だけでなく「資産」「負債」についても分かってきましたね。

なぜ、この知識が必要かと言うと、一般人とお金持ちではこの「収入」「支出」「資産」「負債」の使い方に大きな違いがあるからです。

それでは、実際に色々なパターンでお金の流れを見ていきましょう。

貧乏な人のお金の流れ

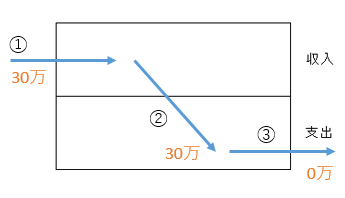

まず、「貧乏※」な人のお金の流れの図です。

※実際に貧乏かどうかではなく、お金の流れや状態が「貧乏」体質ということ。

①:収入を得ます。

②:収入と同じ額だけ支出が発生します。

③:手元に残るお金はありませんでした。(貯金もできない!)

収入と同じ額だけ支出が発生している状態は貧乏体質です。

たとえ優良企業の高給取りの人でも、高級マンションの家賃や飲み会で給料のすべてを使っていたら、この「貧乏な人」に該当します。

支出を抑えた人のお金の流れ

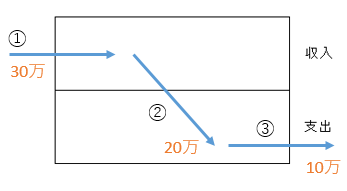

「毎月の給料を使い切る生活はちょっとまずいかな」と支出を20万円に抑えると、お金の流れは以下のようになります。

①:収入を得ます。

②:収入より少ない支出が発生します。

③:手元にいくらかお金が残りました。(貯金ができた!)

多くの単身者はこの流れではないでしょうか?

借金で家などを買った人のお金の流れ

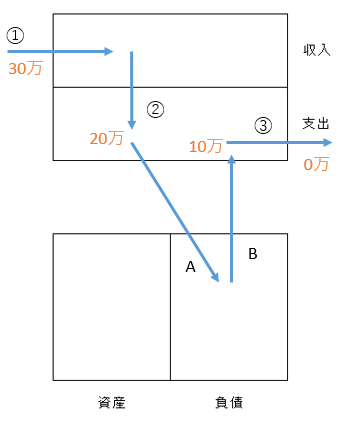

その後、借金をして家(マイホーム)や車(マイカー)を買うと、お金の流れは以下のようになります。

①:収入を得ます。

②:収入より少ない支出が発生します。10万残ったが、

③:残ったお金でローン返済(10万)をしたので、手元に残るお金はありませんでした。

A:自宅や自家用車は「資産」と思いたくなりますが、「負債」です。

家や車を買ったことで発生した借金は、自分のポケットからお金を奪っていくので「負債」になります。

B:生活費を支払った残りのお金でローン返済をするので、手元にお金が残りません。

ローンが完済できるまで何年も、身体を壊さずに働き続けないといけません。結婚後の家庭は多くがこの流れかもしれませんね。

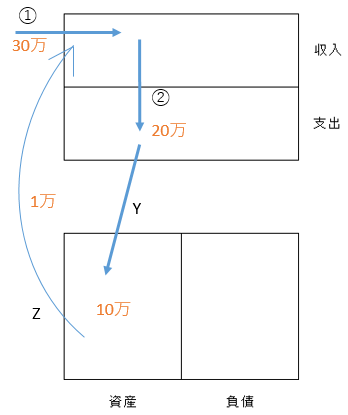

資産を持っている人のお金の流れ

では、お金持ちお金の流れはどうなるでしょうか。

「資産」を持っていることが今までと違うところです。

①:収入を得ます。

②:収入より少ない支出が発生します。

Y:10万を使って資産を買います。

Z:買った資産が自分のポケットにお金を入れてくれます。

例えば、株なら配当金、不動産なら人に貸して家賃収入がもらえます。

買った資産が不動産の場合、Zは、家賃収入からローンなど諸費用を支払った後の、手取りだとイメージしてください。(例:家賃収入6万円 ー ローン返済等5万円 =1万円)

不動産を買って発生した借金は、実質的には入居者が(家賃支払いという形で)返してくれます。

家や車を買ったときの借金と違って、自分で返さなくていいんです。

これなら、自分が働けなくなっても毎月資産から1万円は入りますね。

お金持ちのお金の流れ

さて、先程の資産の購入を20回続けると、どうなるでしょうか?

お金の流れは以下のようになります。

①:収入を得ます。

②:収入より少ない支出が発生します。

Y:10万で資産を買います(20回目の購入になる)。

Z:資産が自分のポケットに20万のお金を入れてくれます。(1万×20個の資産)

Z = 資産から生み出されたお金20万で、②の支出20万をカバーできるようになります。

そうなると、①の収入30万がなくても生活できるようになります。(働かなくてもお金に困らない!)

ロバート・キヨサキ氏は、Z (資産収入) ≧ ②(支出)の状態を「お金持ち」と定義しています。

「収入」「支出」「資産」「負債」の使い方でこんなにもお金の流れが変わるんです!

まとめ:良い借金をして資産を増やそう

今回のまとめです。

“良い借金”と“悪い借金”には以下の違いがあります。

- 良い借金=お金を生み出す「資産」のための借金

- 悪い借金=お金を奪う「負債」のための借金

「収入」「支出」「資産」「負債」の4つの使い方で、お金の流れを変えることができます。

お金持ちになるには、自分のポケットにお金を入れてくれる資産収入 ≧ 支出の状態を目指すことが必要です。

私は、“良い借金”をして「資産」を増やす方法の1つとして、不動産投資をオススメしてます。

その理由や詳細は、また別の記事で書いていきますね。

それではまた!

堅実リーマン

最新記事 by 堅実リーマン (全て見る)

- 不動産投資の勉強方法を解説!【99%の初心者がしていない最強の方法】 - 2022/11/03(木)

- 不動産投資で最初に買った物件は?体験談と失敗の考え方 - 2022/10/30(日)

- 中古ワンルームマンション投資は儲かる!【所有物件すべて収支公開】 - 2022/10/27(木)