こんにちは!

本業はサラリーマン、副業で不動産投資をしています。

2014年から5年間で5000万の純資産を増やしてきました。

(純資産の推移はこちら:【純資産公開│5年で5000万増】中古ワンルームマンション投資)

私は、不動産投資をして、5年間で5000万の純資産を増やしてきました。

そのため資産を増やす目的なら不動産投資がおすすめだと思っていますが、その理由ひとつ、借金と金利上昇について今日は書きたいと思います。

日本が国として借金を抱えていることを、ニュースで見たことはありませんか?

なんと国の「借金」は1103兆円もあるそうです。

財務省は10日、国債や借入金を合計した「国の借金」は2019年3月末時点で1103兆3543億円だったと発表した。

日本経済新聞:国の借金1103兆円、3月末時点 3年連続で過去最大

そして今、国が頑張っていることのひとつが「物価上昇」2%。

日本銀行は、2013年1月に、「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現するという約束をしています。

日本銀行:2%の「物価安定の目標」と「長短金利操作付き量的・質的金融緩和」

この国の借金と物価上昇が、今回のテーマです。

結論から言うと、

- 国は物価上昇させることで、借金を軽くしようとしている。

- この流れに乗って借金をして不動産投資した方がいいのではないか?

という主張です。

それでは、「物価上昇」と「借金」のキーワードについて、私なりの解釈をお伝えしていきます!

物価上昇の例

まずは「物価上昇」について、例をあげて考えてみましょう。

スーパーやコンビニへお菓子を買いに行くと、「前より小さくなったな」とか「10個入りが8個入りに減ってる」と思うことがありませんか?

実際にそうなっているようです。

例えば、板チョコの値段は、以下のように変化しました。

板チョコ1枚の値段

2006年 75g / 100円

2019年 50g / 100円 = 2006年と同じ75g買うには150円必要

チョコを昔と同じだけ買うのに、1.5倍のお金が必要になっています。

物の価値が上がった(物価上昇)ために、お金の価値が相対的に下がってしまったんです。

もう1つの例として、はがきの値段は以下のように変化しました。

はがき1枚の値段

1985年 30円

2019年 62円(約2倍に上昇)

もし私が、1985年に62円を持っていて、はがき2枚買うのを我慢して、貯金をしていていたら、今いくらに増えているでしょうか?

貯金の利息はほぼ0%なので、2019年現在もその貯金残高は62円のままです。ではその62円で、何枚のはがきが買えるでしょうか?

答えは簡単ですね。

1985年なら2枚でしたが、2019年現在で買えるのは1枚。我慢していたのにです。

我慢して貯金したのに、貧乏になっているんです。衝撃的ですよね。

何が言いたいかというと、物価が上昇していくうちは、貯金だけをしていると、気づかないうちに、相対的に資産が減っているということです。

まさに「リスクを取らないことがリスクになる時代」です。資産運用をするリスクを取らないで貯金だけする。もしかして、その方がリスクになっていないだろうか?と考えて欲しいのです。

がんばって貯金していたのに価値が減ってたなんて…

ショックですよね。

でも、だからこそ次の話を聞いてほしい!

相対的に価値が落ちている貯金だけをしていてはダメ、じゃあどうすればいいか?そこで知っておきたいのが、もう1つのキーワード「借金」です。

借金と物価上昇の関係

例えば、1985年に親から3,000円借金して、はがき100枚(3,000円)を買っていたとしましょう。

はがき100枚の値段は、2019年では6,200円です。

1985年 1枚30円 → 100枚で3,000円(借金3,000円)

2019年 1枚62円 → 100枚で6,200円(借金3,000円)

ここで注目してもらいたいのは、借金の額が変わっていないことです。

昔買った100枚のはがきを今売れば、6,200円が手に入ります。

借金3,000円を返しても、手元に3,200円が残ります。

円を物(はがき)に変えていたことで資産が増えました。

借金はというと、物の価値が上がったことで、円(借金)の価値が下がっているわけです。

政府が物価上昇 年2%を目指している理由の1つは、上記のようなカラクリを実現させるためだと思われます。つまり、物価を上昇させて、円(借金)の価値が下がったときに、一気に国の借金を返済するとお得ということです。

そのため、私は借金をして不動産をどんどん買っています。そのうち不動産の価格が上がって、借金が小さく見えてきたら一気に返済する予定です。

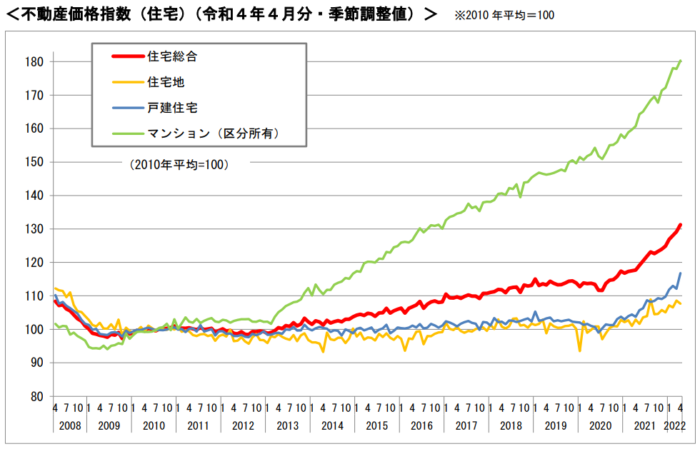

(2022年追記)

予定通り、金融緩和で円を増やしすぎた結果、マンション価格が大きく上昇しております。私が過去に買っていた物件も同じく価格が上昇しています。

物価上昇を利用して生きるには?

物価上昇という、政府がつくる大きな流れに対して、個人で抗うことはほぼ不可能です。だとしたら、この大きな流れに乗った方が良いのではないでしょうか。

つまり、お金という形(貯金)に100%投資するのではなく、価値の下がる借金をして、価値の上がるであろう物(不動産など)を買っておくということです。

まとめ:物価上昇の流れに乗って不動産投資をすべき

- 物価が上昇している時は、お金の価値は相対的に下がる。

- 貯金の価値も下がるので、貯蓄だけをしていてはリスクがある。

- 物価上昇の背景には、国が借金を軽くする狙いがあるのでは?

- 物価上昇の流れを利用して、私たちも借金して不動産投資をすべき

以上から、私は不動産投資をおすすめしますし、今後も続けていきます。

不動産投資の勉強方法

不動産投資がおすすめといわれても、何から始めたら良いかピンと来ない、という方もいますよね。

お金や不動産投資について、自分でいちから勉強するのは、なかなかハードルが高いものです。

私は効率よく知識を身につけたい方は、無料のセミナーやスクールに通うのも選択肢の1つだと考えています。

スクールについては、無料の体験学習会が実施されていますので、興味のある方は参加されてみてはいかがでしょうか?

それではまた!

堅実リーマン

最新記事 by 堅実リーマン (全て見る)

- 不動産投資の勉強方法を解説!【99%の初心者がしていない最強の方法】 - 2022/11/03(木)

- 不動産投資で最初に買った物件は?体験談と失敗の考え方 - 2022/10/30(日)

- 中古ワンルームマンション投資は儲かる!【所有物件すべて収支公開】 - 2022/10/27(木)